从今年6月15日大盘见顶回落以来,我一直不太看好市场的中期走势。尽管在7月和8月上旬预见了市场的短期反弹,也仅仅是为了与外部环境和政策导向相适应,不愿意一路看空而过分打击投资者的热情―毕竟,大家从鼎沸的气氛中突遇严寒,需要一个逐步适应的过程。

博弈:不相信眼泪

然而,股票二级市场是一个财富博弈系统,冷酷的博弈规律告诉我们:不管投资者是否愿意接受巨额亏损,也不管我怀着多么强烈的同情心,该来的总会到来。5166点的时候,我认为市场将出现两千点以上的暴跌,这个观点与业界同仁交流时,大家劝:“千万别说出去,别人会把你当疯子”。考虑到各方利益关系和市场接受程度,我对外发布的观点是“下周市场调整300-500点”,随后一周市场暴跌了687点。这时市场多数人认为“牛市的逻辑还在,这不过是一次深度调整”,我的回答是“再跌400又如何?”。后面一周市场跌了285点,有人便嘲笑:“没到400点,牛市依旧在。”我的回答是“如果没有强力政策出台,再跌500点”。在随后一周,有关部门确实出台了一些维稳措施,但市场还是下跌了505点。

当市场跌穿3800点以后,看多的投资者都傻眼了,凭经验大家都知道牛市被证伪了,每个人不过是祈求来一轮反弹以便解套。我说可以有一轮反弹,但在4100-4200点之间比较难突破。在非市场力量作用下,反弹如期发生,但在4184点结束,再次进入震荡探底过程。

有人以为4000点是牛市起点,跌破了。有人以为3500点是政策底,击穿了。有人以为市场绝对不会击穿3100点,上周跌到2850点。博弈自有其规律,不会在乎您的伤痛、眼泪。

调整的大格局

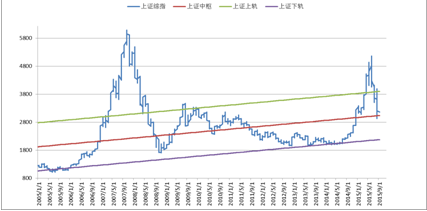

如果我们不是用情绪代替理智,尊重经济运行和市场博弈规律,应当承认这次下跌是客观和必然的。市场能在两个多月下跌2328点,不是由敌对势力主导的,也非几个股市败类所能左右,而是多种因素综合作用。从根本上说,是我们对客观规律认识不足,在资本市场急于求成导致。2007年大牛市的盛极而衰与今年股市的暴跌何其相似,难道2008年股市的暴跌,真是全球金融危机导致的?看看图1大家应该有所醒悟。

图1、两轮股市的暴跌何其相似

上证指数能够冲过上轨只有两次:2007年3月和2015年3月,突破后的结局也极其相似。上证指数25年走势形成的运行通道,反映了我国经济金融环境对股市运行的约束,股市一旦突破这个约束,就会受到客观规律的惩罚。2008年股市跌到1664是市场对过分上涨的正常调整,即使4万亿刺激计划以后,市场依然逃脱不出这个制约,在2013年依然跌到1849点。如果今年股市不疯涨到3800点之上,即使有再多的融资,再多的败类,再多的敌对势力,也不可能导致这么大的金融动荡。既然我们把股市泡沫吹到这个地步,只能承受其破灭后带来的痛苦,“出来混,总要还的”。

调整的极限

我们不要动辄用“大牛市”和“大熊市”这类字眼煽情,去年三季度启动的行情既不是大牛市,现在我们应对的也不是什么大熊市,不过是激情过度和认知偏差导致的一轮股市“躁动”,损失大一些而已。既然问题出来了,总要解决的,我们需要探讨市场调整的极限。

根据历史经验,迄今为止的下跌属于正常调整,目前也不能说2850点就已经是回调的极限了。

与2008年行情比照,可能出现三种情形:1、比较乐观的预期是,行情在3000点附近企稳,并经历一两个月的底部震荡,在第四季度发动反弹行情;2、比较中性的预期是,行情从下周起再度下穿3000点,经过半个月抵抗式下跌在2500点企稳;3、悲观的预期是,投资者情绪失控,市场恐慌性下跌到2200点附近。

下跌的主要因素和对冲力量

市场下跌是有惯性的,从动量平衡的角度看很难在目前止跌,而其诱发因素主要在以下几个方面:首先是场外融资盘的清理。尽管场外融资盘已经清理了不少,但有些投资者不甘损失急于翻本儿,继续维持较大的场外股票融资,初步估算这部分融资的数量在4、5千亿左右。其次是大股东股票质押融资的平仓效应。按目前披露的数据估算,临近平仓线的市值在3000亿元左右,目前多数银行还没有实行强制平仓,如果强平会引发连锁反应。当然,如果政府做好银行的协调工作,大部分平仓未必会执行。这要看政府部门的协调能力。最后是场内融资,按照目前每日递减情况看,估计还有2、3千亿左右需要退出。

当然,政府也准备了相应的护盘资金,中证金14000亿的拆借头寸,应该与退场资金形成比较充分对冲,二者旗鼓相当,难以猜测的是投资者的情绪和护盘资金出手的速度。正是由于几个不确定因素,导致市场可能出现2200、2500、3000点三种不同的调整底线。

到了准备抄大底的时候

展望市场下跌,并不表明恐慌,相反,我认为市场到了准备抄底的最佳时刻。按照场外资金清理的节奏,这个大底部的出现应该在9月份的第三周,也就是股指期货结算的那一周。具体的点位和具体日期没有人能准确预期,即使说准了,也是蒙的。

现在最重要的是选择9月大底中的潜力股,做好行业和个股的功课。有人愿意选低市盈率的,这也无妨,但不一定是收益最大的品种。从长远来看,新兴产业股票是最有弹性的东西,但是由于这些股票大多有场外融资盘参与,在近期的跌幅可能会较大,过早进入难免短期被套。反之,买入低估值品种可能会提前止跌,但是反弹真正展开的时候,这些股票未必继续升势。

只要时机选对,九月中旬的反弹可能是今年下半年最大一轮上涨,其盈利的普遍性和可操作性相对较强,投资者的情绪也会相对轻松。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜